頁面路徑選單

- 首頁

- 最新消息

一個月賠掉百億,產險業者怕了!物流倉庫頻失火,恐保不到火險

物流倉儲是零售業發展重點之一,卻也是最危險場所第一名。台灣多起倉庫火災,讓產險業繃緊神經,一名大型產險主管預言,「未來,可能有九成倉儲保不到全額火險。」零售業該怎麼因應?

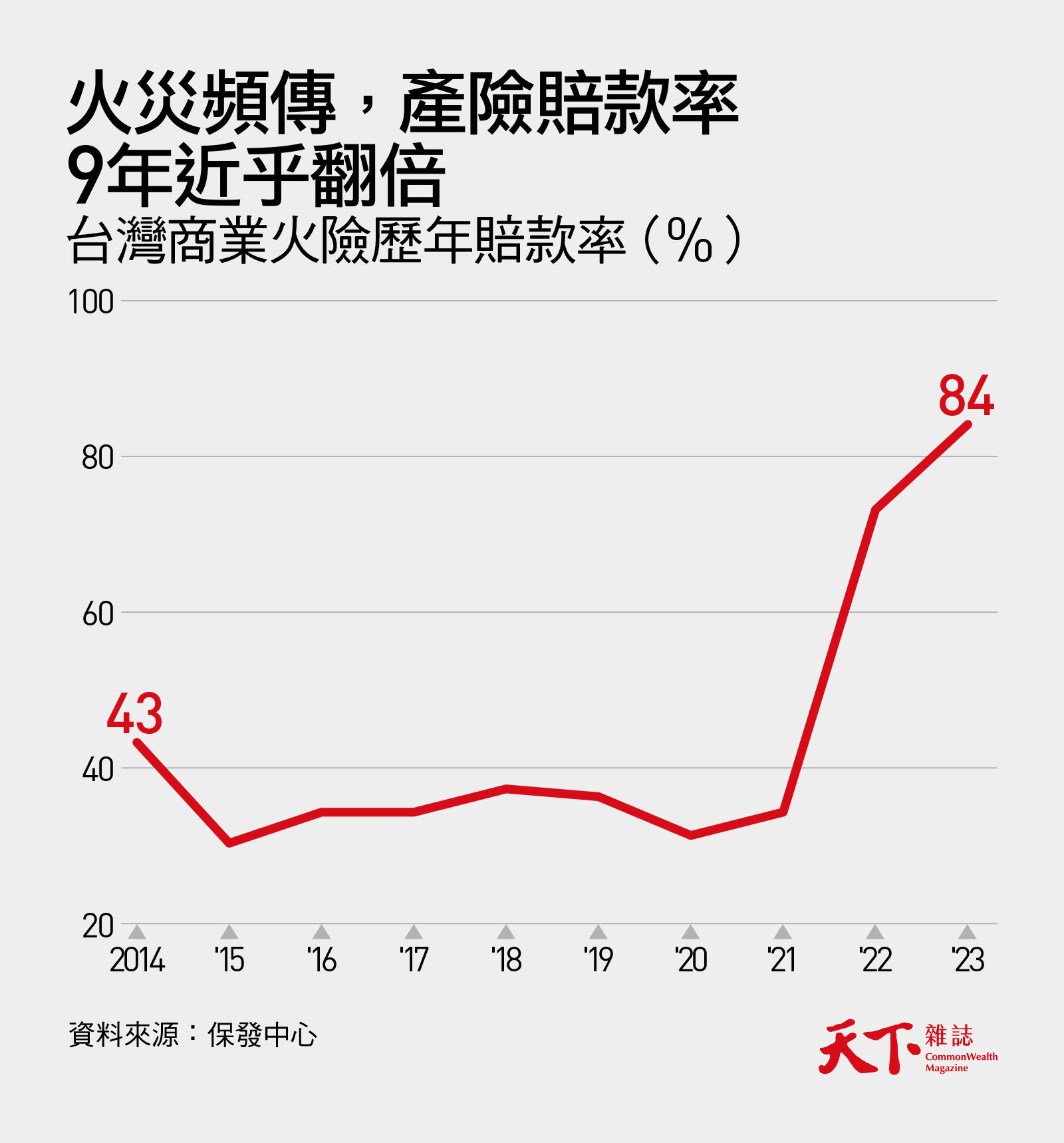

根據保險事業發展中心的統計,台灣商業火險賠款金額、賠款率(已發生賠款/保費收入),雙雙在2023年創下十年新高。產險業者一致認為,是2022年家樂福楊梅物流中心大火、美福倉儲大火,以及過去兩年倉儲、工廠火警增加所致。鉅額賠款案複雜,理賠可能會跨越年度。

2022年3月,不只家樂福倉儲損失39億元,同樣位在桃園的美福倉儲也有30億元火險理賠外加貨物損失。

當月,整體產險業在商業火險上賠了100億。「我在業界30年,從未見過,」富邦產險資深副總經理林國鈺說。

鉅額的理賠支出,引發國際再保險業者要求調漲火險費率,當年第四季就收緊台灣市場的保險條件,導致國內火險費率隨之走高。

「國際再保業者也看新聞,知道台灣2022年發生數起重大倉儲火災,」一名大型產險主管解釋,漲價是再保人為因應產業損失率陡升,及伴隨而來的再保合約成本提高所致。

由於商業火險理賠金額動輒上億,國內保險業者承保能量有限,都會轉向國際再保險公司購買再保合約,若出事,由再保理賠。2022年中起,因為歐洲野火、烏俄戰爭、美國颶風及暴動等,國際再保業者損失慘重,更加關切風險問題。

國內產險業者每年底會向國際再保公司議約,洽定下一年度再保人承受的額度與條件,每個險種不盡相同。國泰產險副總經理何子健指出,現況是,國內產險業者擔心倉儲大火造成鉅額損失,可能打壞再保險合約績效,影響到次年度的合約容量與成本,所以在業務篩選和承接額度上都格外謹慎。「目前倉儲火險在台灣已經供不應求,」他說。

2019至2021年,倉儲商業火險保費收入皆持平,2022、2023兩年增加了兩成。

產險業者開始挑客人,符合特定風險控管條件者,商業火險可以漲價後再續約,否則就是減少保額,例如只保二至三成,甚至不續約。

「2022年倉儲火險續約直接翻倍,是我從業30年來最大的一次,」昶捷物流董事長劉世楠說。他在桃園市擁有5萬多坪、共18間倉儲,客戶包括日用品商、藥妝店、服飾通路,長期和產險業者合作,消防設備也都符合法規,所以保到全額火險。

但最新的情況是,就算符合法規,不論是擁有倉庫建物的房東、或擁有貨物的租客,都可能保不到全額火險。

此外,倉儲被保險人的自負額也增加,目前普遍落在二至三成,這是「兩福」火災前的2倍。每當意外事故發生時,被保人要先行承擔一定額度的損失金額,超過自負額的部份,再由產險公司負擔。換言之,倉儲業者、貨主都要承擔更大的風險。

是否保全額,須依各倉儲狀況而定。林國鈺建議業者,貨品要分倉,不要把貨物集中在一個倉庫;倉儲要配有自動撒水系統;要有人員24小時管理,以便就近滅火;避免興建或租用易燃的鐵皮倉庫等。

何子健則提醒,除了落實吸菸管制及動火管制,更要特別留意電機類風險,例如柴油跟電力驅動的堆高機,車輛在廠房內移動,爪子拖地時有火星,柴油燃燒產生熱量,或是電池充電時會釋放可燃氣體,這些都要妥善管理,才能降低保險業者的疑慮。

智慧型簡訊(Line)軟體發報機-精簡版 >>

https://www.smartmeter.com.tw/ugC_ShowroomItem_Detail.asp?hidShowID=2024

非接觸紅外測溫儀 >>

https://www.smartmeter.com.tw/ugC_ShowroomItem_Detail.asp?hidShowID=2049